Найкращі депозити в Україні у 2026 році: рейтинг і умови

Депозит залишається найпростішим способом зберегти й примножити гроші. Розбираємо, які ставки пропонують банки у 2026 році, на що дивитися крім відсотка та як обрати вклад під свої потреби.

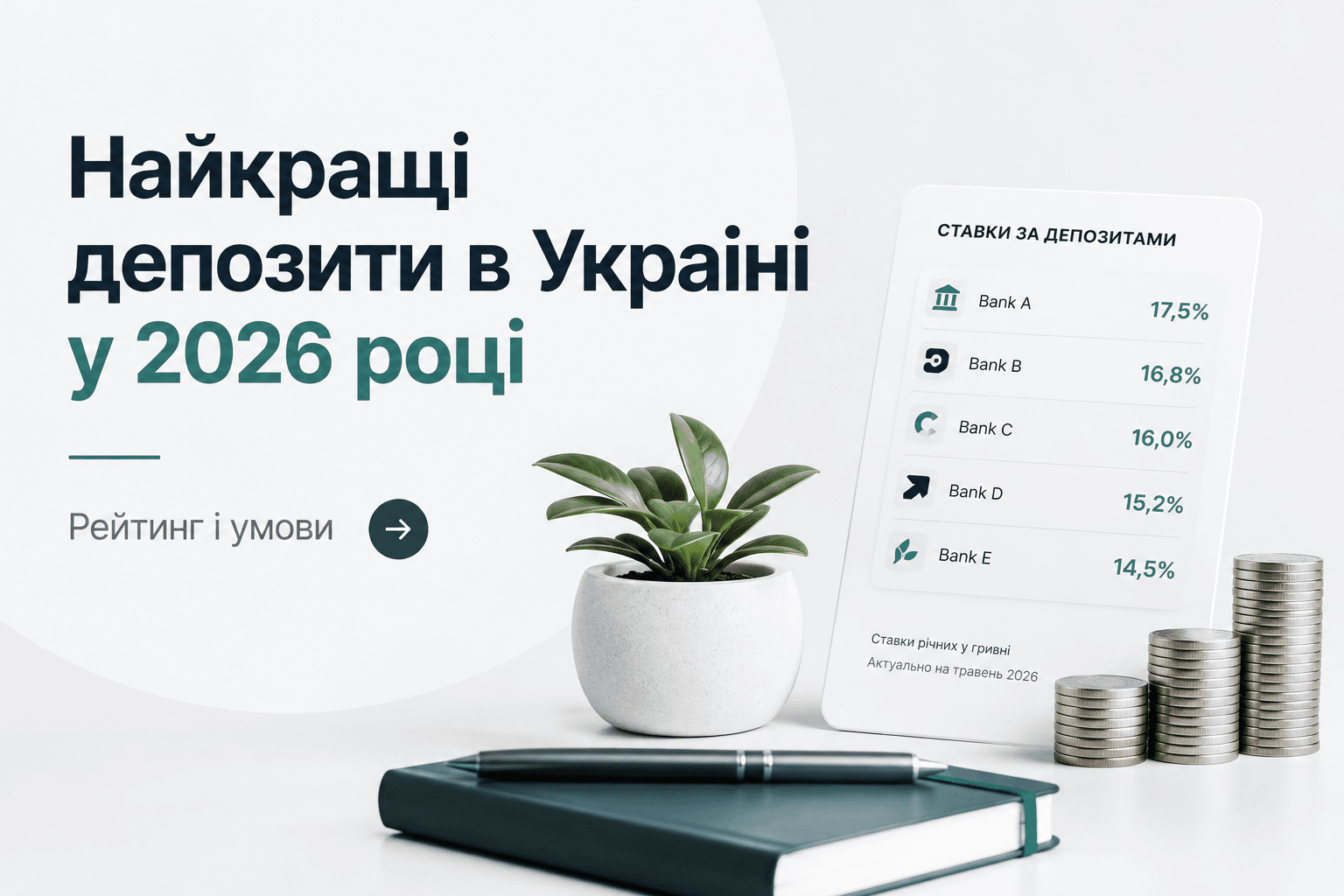

Актуально станом на червень 2026 року. Ставки змінюються — перед розміщенням звіряйте умови на сайті банку.

Які ставки за депозитами зараз

Дохідність гривневих депозитів у 2026 році перебуває переважно в діапазоні 13–17% річних залежно від банку, строку та суми. Середньоринковий орієнтир — індекс українських ставок за депозитами (UIRD) для 12 місяців — становить близько 14% річних.

Найвищі ставки зазвичай пропонують менші банки та промо-вклади для нових клієнтів — подекуди до 17–17,75%. Великі системні банки традиційно дають трохи нижчий відсоток, але виграють у відчутті надійності та якості сервісу.

Реальна дохідність: чому важлива не лише ставка

Номінальна ставка — не те саме, що ваш чистий дохід. На результат впливають одразу кілька чинників:

- Податки. Дохід за депозитом оподатковується ПДФО 18% та військовим збором — разом близько 23% від нарахованих відсотків. Банк утримує їх автоматично як податковий агент.

- Капіталізація. Якщо відсотки додаються до тіла вкладу щомісяця, спрацьовує складний відсоток і підсумкова дохідність трохи вища.

- Виплата відсотків. Щомісяця чи в кінці строку — впливає на те, коли ви отримаєте гроші.

- Дострокове зняття. Перевіряйте, чи можна забрати кошти раніше й чи не згорять при цьому відсотки.

Через податок чистий дохід за депозитом помітно менший за номінальну ставку — це варто враховувати при порівнянні з іншими інструментами.

Гарантування вкладів

Вклади фізичних осіб в Україні захищені Фондом гарантування вкладів фізичних осіб (ФГВФО). Під час воєнного стану та певний період після нього держава гарантує повне відшкодування вкладів у банках-учасниках Фонду. Конкретні умови та ліміти варто перевіряти на офіційному сайті ФГВФО, адже вони можуть змінюватися.

Висновок простий: обираючи банк, переконайтеся, що він є учасником Фонду гарантування — це додатковий запобіжник для ваших грошей.

Як обрати депозит: чеклист

- Надійність банку — рейтинг, участь у ФГВФО, чи системно важливий.

- Чиста дохідність — ставка мінус 23% податку, з урахуванням капіталізації.

- Умови зняття — чи доступні кошти достроково й на яких умовах.

- Строк і валюта — під вашу мету (подушка, накопичення, збереження від інфляції).

- Зручність — оформлення онлайн у застосунку чи лише у відділенні.

ОВДП як альтернатива депозиту

Якщо мета — максимальний чистий дохід, варто порівняти депозит із облігаціями внутрішньої державної позики (ОВДП). Їхня головна перевага — дохід фізичних осіб не оподатковується ПДФО та військовим збором, тож за однакової ставки ОВДП часто дають більший чистий прибуток. Деталі — у калькуляторі «ОВДП чи депозит».

Часті запитання

Який депозит найвигідніший у 2026 році? Найвищі ставки зазвичай у промо-вкладах і менших банках (до 17%+), але важливо враховувати надійність і чисту дохідність після податків.

Скільки податку утримують з депозиту? ПДФО 18% та військовий збір — разом близько 23% від нарахованих відсотків. Банк утримує їх автоматично.

Чи гарантована безпека вкладу? Вклади фізосіб захищені Фондом гарантування вкладів; під час воєнного стану діє повне відшкодування. Умови звіряйте на сайті ФГВФО.

Що вигідніше — депозит чи ОВДП? ОВДП часто вигідніші завдяки податковим пільгам, але депозит простіший і гнучкіший. Порівняйте у калькуляторі.

Висновок

У 2026 році депозит залишається надійним і зрозумілим інструментом збереження грошей. Обираючи вклад, дивіться не лише на ставку, а й на чисту дохідність після податків, умови зняття та надійність банку. А якщо хочете отримати більше — порівняйте депозит із ОВДП.

Дисклеймер: матеріал має інформаційний характер і не є індивідуальною інвестиційною порадою.

Джерела: Національний банк України; індекс ставок UIRD (Мінфін); Фонд гарантування вкладів фізичних осіб; офіційні сайти банків.

Команда редакції Фінансист готує матеріали на основі першоджерел — даних НБУ, Мінфіну, податкової служби та офіційних сайтів банків. Ми пояснюємо фінанси простими словами й перевіряємо цифри перед публікацією.